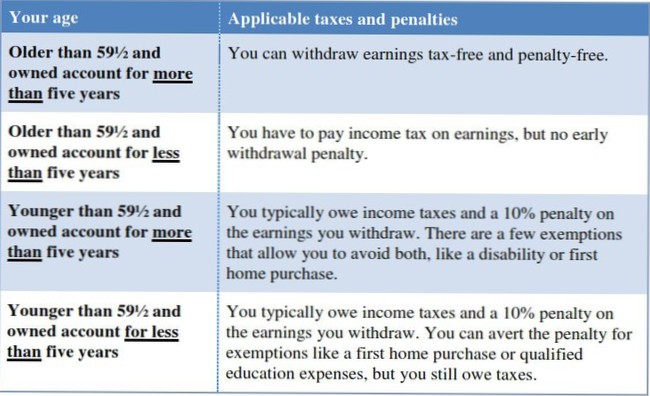

Når du skylder indkomstskat ved tilbagetrækning Når du er fyldt 59½ år, kan du trække penge uden 10% bøde fra enhver form for IRA. Hvis det er en Roth IRA, og du har haft en Roth i fem år eller mere, skylder du ikke nogen indkomstskat på tilbagetrækningen.

Sådan minimeres 401 (k) og IRA-tilbagetrækningsskat ved pension:

Uanset hvor gammel du er, kan du fortsætte med at bidrage til din Roth IRA, så længe du tjener indkomst - uanset om du modtager en løn som en medarbejder eller 1099 indkomst til kontrakt eller freelance arbejde. På bagsiden behøver du heller ikke tage distributioner fra kontoen.

Hvis du hæver penge fra en traditionel IRA, før du fylder 59 ½, skal du betale en skattebøde på 10% (med få undtagelser) ud over regelmæssig indkomstskat. Plus, IRA-tilbagetrækningen ville blive beskattet som almindelig indkomst og muligvis kunne føre dig ind i en højere skattegruppe, hvilket ville koste dig endnu mere.

Bidrag til traditionelle IRA'er er fradragsberettigede, indtjeningen vokser skattefri, og udbetalinger er underlagt indkomstskat. ... Fordi bidrag til Roth IRA'er leveres med penge efter skat, kan de trækkes når som helst af en eller anden grund.

IRS tillader straffri udbetalinger fra pensionskonti efter 59 ½ år og kræver udbetalinger efter 72 år (disse kaldes Nødvendige minimumfordelinger eller RMD'er). Der er nogle undtagelser fra disse regler for 401ks og andre kvalificerede planer.

Alder 59½ år og derover: Ingen tilbagetrækningsrestriktioner

Når du er fyldt 59½ år, kan du hæve penge fra din traditionelle IRA uden begrænsninger eller sanktioner.

For det år, du indgiver, inkluderer lønindkomst al indkomst fra beskæftigelse, men kun hvis den kan medtages i bruttoindkomst. ... Optjent indkomst inkluderer ikke beløb som pensioner og livrenter, velfærdsydelser, arbejdsløshedserstatning, arbejdstageres kompensationsydelser eller sociale ydelser.

Leveringstider og gebyrer

| Metode | Leveringstider | Gebyrer |

|---|---|---|

| Elektronisk pengeoverførsel (EFT) | 1–3 hverdage | Ingen |

| Bankkabel | Med det samme* | Ingen† |

| En papirkontrol | 5–6 hverdage | Ingen |

| Overførsel mellem Fidelity-konti | Med det samme | Ingen |

Indkomst. Du kan åbne og yde bidrag til en Roth IRA i ethvert år, hvor du har tjent indkomst, og du kan bidrage med 100 procent af din arbejdsindkomst op til det maksimale tilladte ved lov hvert år. ... Du kan yde bidrag, selvom du har socialsikring, men du kan ikke bidrage mere end din arbejdsindkomst.

Ni af de stater, der ikke beskatter indkomst til pensionsplanen, har simpelthen ingen statsskatter overhovedet: Alaska, Florida, Nevada, New Hampshire, South Dakota, Tennessee, Texas, Washington og Wyoming. De resterende tre - Illinois, Mississippi og Pennsylvania - beskatter ikke fordelinger fra 401 (k) planer, IRA'er eller pensioner.

Din månedlige tilbagetrækning fra din IRA vil blive behandlet som en skattepligtig indkomst, men du får et skattefradrag for størstedelen af din pantudbetaling, hvilket i det væsentlige eliminerer konsekvenserne for indkomstskatten.

Udbetalinger fra IRA er skattepligtig indkomst, og socialsikringsydelser kan være skattepligtige. ... Hvis du aldrig har bidraget med ikke-fradragsberettigede til nogen af dine IRA-konti, tælles hele IRA-tilbagetrækningen som skattepligtig indkomst.

Endnu ingen kommentarer