Selvom du kan lande en bedre sats med en højere kredit score, tilbyder Figur muligheder for dem med mindre end perfekt kredit. Faktisk kan du muligvis sikre dig en HELOC med en kredit score så lavt som 620 (720 i Oklahoma) eller 620 for refinansiering af realkreditlån, der bekræfter lån (minimum 700 for jumbo-lån).

For eksempel, hvis dit hjem er værd $ 300.000, og du skylder $ 90.000 på det, dividerer du saldoen med den vurderede værdi: 90.000 / 300.000 = . 3 eller et 30% LTV-forhold. Med en HELOC vil din långiver se på et kombineret lån / værdi-forhold (CLTV), hvor de tilføjer det beløb, du vil låne, med hvor meget du skylder.

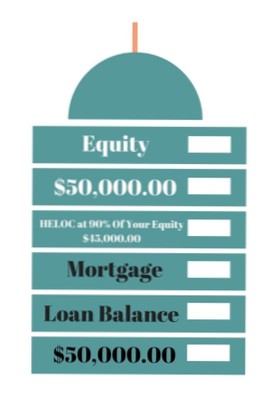

HELOC'er ligner meget andre panterettigheder med et fleksibelt lånebeløb. ... Du kan også låne andre beløb, men hvert nye lån skal stå i kø bag det, der ligger foran det, og dermed anden pantret (anden i køen). Lad os sige, at du har et lån på dit hus, men huset er mere værd end lånet. Det er egenkapital.

En egenkapitallinje (HELOC) kan være en god idé, når du bruger den til at finansiere forbedringer, der øger værdien af dit hjem. I en ægte økonomisk nødsituation kan en egenkapitalgrænse (HELOC) være en kilde til kontanter med lavere renter sammenlignet med andre kilder, såsom kreditkort og personlige lån.

Konkurrencedygtige renter: Fra begyndelsen af april 2021 er den gennemsnitlige HELOC-rente 4.61 procent. Med figuren begynder april på 2.88 procent. ... Minimale gebyrer: Figur opkræver et oprindelsesgebyr på op til 4.99 procent af din oprindelige lodtrækning. Der er dog ingen vurderingsgebyrer, årlige gebyrer, forsinkede gebyrer eller forudbetalingsbøder.

Du skal bruge mindst en 620 kredit score for at få et boligkapital lån, men din långiver kan have et højere minimum, såsom 660 eller 680. For at få dine bedste priser skal du skyde efter en kredit score på 740 eller højere, men ved, at det er muligt at kvalificere sig til et boliglån med dårlig kredit.

Renter på et HELOC eller et boliglån er fradragsberettiget, hvis du bruger midlerne til renovering af dit hjem - sætningen er "køb, opbyg eller forbedring væsentligt."For at være fradragsberettiget skal pengene bruges på den ejendom, hvis egenkapital er kilde til lånet.

Du kan til enhver tid betale din resterende saldo til din HELOC. ... Hvis du betaler din HELOC-saldo tidligt, kan din långiver muligvis tilbyde dig valget om at lukke kreditlinjen eller holde den åben for fremtidig låntagning. Hvorfor skal du lukke en HELOC. Nogle gange opkræver en långiver årlige gebyrer for åbne kreditlinjer.

Multiplicering af boligens værdi ($ 500.000) med den procentdel, som långiveren giver dig mulighed for at låne (85% eller . 85) giver dig et maksimalt beløb på 425.000 $ i egenkapital, der kan lånes. Træk det beløb, du stadig skylder på dit pant ($ 300.000) for at få det samlede beløb, du kan låne med en HELOC - $ 125.000.

Det er et lån, der er sikret med egenkapitalen i dit hjem. ... Den nemmeste måde at tænke på det er, at et boligkapitallån (eller en kredit for boligkapital eller kort HELOC) er som et ekstra pant men uden en tilbagebetalingsplan.

Boliglån giver husejere mulighed for at låne mod egenkapitalen i deres bopæl. Boligkapitallånsbeløb er baseret på forskellen mellem et boligs aktuelle markedsværdi og forfaldne prioritetsbalance. Boligkapitallån findes i to varianter - lån med fast rente og kredit til boligkapital (HELOC).

En måde at bruge din egenkapital på er at foretage en udbetaling af refinansiering på dit oprindelige lån, igen låse 30 år og relativt lave primære opholdsrenter og købe den anden i dine nyligt frigjorte kontanter.

Endnu ingen kommentarer