For at beregne det årlige afskrivningsbeløb på en ejendom dividerer du omkostningsgrundlaget med ejendommens brugstid. Lad os i vores eksempel bruge vores eksisterende omkostningsgrundlag på $ 206.000 og dele med GDS-levetiden på 27.5 år. Det fungerer ud til at være i stand til at trække $ 7.490.91 om året eller 3.6% af lånebeløbet.

Afskrivninger påbegyndes, så snart ejendommen er taget i brug eller tilgængelig til leje. Efter konvention er de fleste U.S. lejeboliger afskrives med en sats på 3.636% hvert år for 27.5 år. Kun værdien af bygninger kan afskrives; du kan ikke afskrive jord.

Afskrivningsmetoden, der anvendes til lejeboliger, er MACRS. Der er to typer MACRS: ADS og GDS. GDS er den mest almindelige metode, der spreder afskrivningen af lejeboliger over dets brugstid, hvilket IRS anser for at være 27.5 år for en boligejendom.

Retlinjemetode

Hvis du ikke afskriver din ejendom, sparer du ikke skatten - IRS opkræver den på den afskrivning, du skulle have gjort krav på, uanset om du faktisk gjorde det. Med dette i tankerne gør afskrivning af din ejendom dig ikke ondt, når du sælger den, men det hjælper dig virkelig, mens du ejer den.

Afskrivning spiller en rolle i det beløb, du skal betale, når du sælger. Fordi afskrivningsudgifter sænker dit omkostningsgrundlag i ejendommen, bestemmer de i sidste ende din gevinst eller tab, når du sælger. ... Hvis du ejer ejendommen i mindst et år og sælger den med overskud, betaler du langsigtet kapitalgevinstskat.

Hvis du står over for en stor skatteregning på grund af den ikke-kvalificerede brugsdel af din ejendom, kan du udskyde at betale skat ved at gennemføre en 1031-bytte til en anden investeringsejendom. Dette giver dig mulighed for at udskyde indregning af enhver skattepligtig gevinst, der vil udløse afskrivning og kapitalgevinstskat.

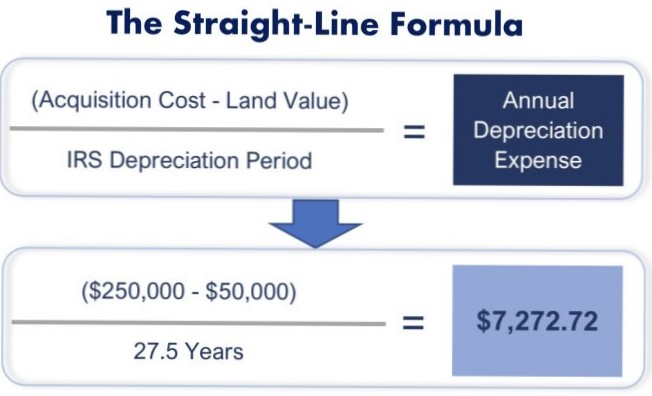

De fleste typer gulve og andre kapitalaktiver afskrives ved at dividere deres værdi med et bestemt antal år, kaldet en genopretningsperiode. Hvert år afskriver du det beløb, du har beregnet, indtil inddrivelsesperioden slutter, og du har nedskrevet aktivets værdi til nul.

Også kendt som lineær afskrivning, det er den enkleste måde at beregne værditabet på et aktiv over tid. Retlinjebasis beregnes ved at dividere forskellen mellem et aktivs omkostning og dets forventede bjærgningsværdi med det antal år, det forventes at blive brugt.

Forskellige afskrivningsmetoder

I gennemsnit afskrives et nyt køretøj med 19 procent i det første år, hvoraf halvdelen opstår umiddelbart efter du overtager. Heldigvis fortsætter afskrivningerne ikke med denne sats. Du kan forvente et fald på 15 procent i andet og tredje år.

Endnu ingen kommentarer