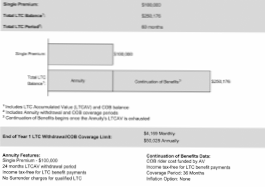

Du køber en annuitet med et engangsbeløb og kan bruge dobbelt eller tredobbelt præmiebeløb som din langvarige plejefordel. En investering på $ 100.000 kunne give op til $ 200.000 eller $ 300.000 i ydelser til langvarig pleje. Hvis du vælger $ 200.000 dækning med en fire-årig ydelsesperiode, ville den månedlige ydelse være $ 4.200.

Hvordan fungerer en langtidspensionsrente? En udsat langtidspensionsrente er tilgængelig for mennesker op til 85 år. Du betaler et forsikringsselskab en enkelt præmiebetaling til gengæld for regelmæssig månedlig indkomst i en bestemt periode.

Det kan være lettere for dig at betale $ 3.490 om året (i gennemsnit for et par i 60'erne) i LTC-forsikringspræmier ifølge data fra 2018 fra American Association for Long-Care Care Insurance, end at prøve at skrabe et større beløb sammen til købe en LTC-annuitet.

Livrenter med langvarige plejefordele

Normalt betaler livrenten et månedligt ydelsesbeløb. Men hvis du nogensinde har brug for langvarig pleje, begynder livrenten at udbetale en højere månedlig ydelse, der er et multiplum af de præmier, du har betalt.

En livrente på $ 100.000 ville betale dig $ 472 pr. Måned resten af dit liv, hvis du købte livrenten i en alder af 65 år og begyndte at tage dine månedlige betalinger om 30 dage.

Du bør ikke købe en livrente, hvis socialsikrings- eller pensionsydelser dækker alle dine regelmæssige udgifter, hvis du har en sundhed under gennemsnittet, eller hvis du søger høj risiko i dine investeringer.

Annuitetsfordeling beskattes som almindelig indkomst, hvilket er en højere sats end for de kapitalgevinster, du får fra andre pensionskonti. Annuiteter opkræver et voldsomt 10% gebyr for tidlig tilbagetrækning, hvis du tager penge ud før 59½ år.

Eksperter siger, at tre til fem års dækning er en god indsats. I gennemsnit har kvinder brug for tjenester, der er længere end mænd - 3.7 år for kvinder og 2.2 år for mænd. Kvinder tegnede sig for næsten to tredjedele af alle langtidsplejeforsikringskrav, der blev betalt i 2018, ifølge AALTCI.

Dit livrentefirma kan give dig pengene til at bruge efter behov eller godtgøre dig efter det faktum for langvarige plejeudgifter, du allerede har betalt. For at aktivere langtidsplejeren og begynde at modtage ydelser fra livrenten skal du generelt overholde medicinske standarder, der nødvendiggør langvarig pleje.

Medicare dækker ikke langvarig pleje (også kaldet depotpleje), hvis det er den eneste pleje, du har brug for. De fleste plejehjemspleje er plejehjem.

De 5 bedste langvarige plejeforsikringer i 2021

Det tager tid at behandle dit krav, og mange forsikringspolicer inkluderer venteperioder - kaldet afskaffelsesperioder - efter at kravet er fremsat, før de rent faktisk udbetaler. Under de fleste politikker skal du selv betale for langtidspleje i 30, 60 eller endda 90 dage, før dit forsikringsselskab begynder at tilbagebetale dig.

Endnu ingen kommentarer