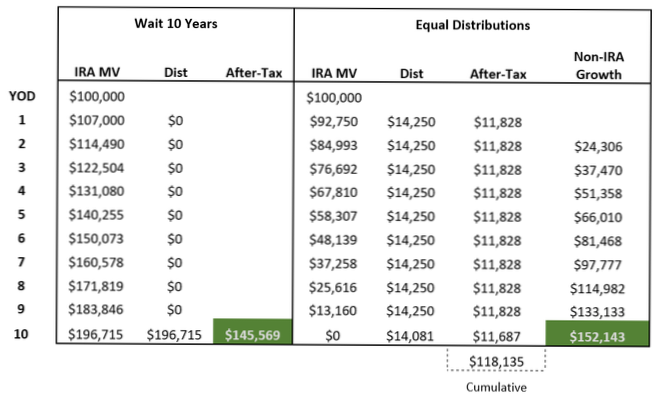

10-ÅRS REGEL. En af de store ændringer i SECURE Act var fjernelsen af IRA-strækningen for de fleste ikke-ægtefælles modtagere. Det blev erstattet med "10-årsreglen", som siger, at de nedarvede IRA-midler (eller Roth IRA-midler) skal trækkes tilbage ved udgangen af den 10-årige periode efter IRA-ejerens død.

Fra og med 2020 skal for IRA'er, der overføres til de fleste begunstigede, der ikke er ægtefæller (ikke inklusive mindreårige børn af ejeren, kronisk syge eller handicappede, de mindre end 10 år yngre, og korrekt udarbejdede "gennemsigtige" tillid) være distribueret ved udgangen af det tiende år efter ejerens død.

Kvalificerede udpegede modtagere behøver ikke bruge 10-årsreglen og kan vælge at tage fordelinger over deres samlede forventede levetid.

I henhold til den nye lov skal ikke-ægtefælles modtagere trække alle midlerne i den arvede IRA tilbage inden for 10 år fra den oprindelige kontoejers død. Det gælder for IRA'er arvet efter dec. 31. maj 2019.

Enhver anden person, der er mindre end 10 år yngre end den afdøde. Dette er en indfangning, der inkluderer visse venner og søskende (afhængigt af alder), der identificeres som modtagere af en pensionskonto.

Du når 70½ år efter den 31. december 2019, så du er ikke forpligtet til at tage en minimumsfordeling, før du er 72 år. Du blev 72 år den 1. juli 2021. Du skal tage din første RMD (i 2021) inden 1. april 2022 med efterfølgende RMDs den 31. december årligt derefter.

10-ÅRS REGEL. En af de store ændringer i SECURE Act var fjernelsen af IRA-strækningen for de fleste ikke-ægtefælles modtagere. Det blev erstattet med "10-årsreglen", som siger, at de arvede IRA-midler (eller Roth IRA-midler) skal trækkes tilbage ved udgangen af den 10-årige periode efter IRA-ejerens død.

Modtagere, der arvede IRA'er inden 2020, er bedstefar. De følger de gamle regler og fortsætter med at drage fordel af en Stretch IRA.

Børnebørn falder generelt under kategorien 'Udpeget modtager', hvilket betyder at de kan distribuere aktiverne, uanset hvordan de vil, uden RMD'er hvert år - så længe alle aktiver distribueres inden for 10 år.

SECURE Act's ændringer til post-death reglerne for pensionskonto ejere (IRA, 401 (k), 403 (b) osv.) vil påvirke mange modtagere, der bliver nødt til at distribuere midler fra deres eller de nedarvede konti (r) inden for 10 år efter året, hvor kontoejeren døde. ... som din IRA eller 401 (k) modtager.

Konventionel visdom antyder, at arv af en Roth IRA altid er bedre end at arve en traditionel IRA. ... "Grundreglen for Roth IRA-bidrag / konverteringer forbliver sand uanset hvem der foretager tilbagetrækningen - den oprindelige ejer eller modtager," siger Spiegelman.

Hvis den afdøde åbnede deres første Roth IRA i 2016, 2017, 2018, 2019 eller 2020, ville indtjeningen være skattepligtig, hvis den blev fordelt inden den gældende femårsperiode er op.

Coronavirus Aid, Relief and Economic Security Act eller CARES Act frafalder krævede minimumsfordelinger i 2020 for IRA'er og pensionsplaner, herunder modtagere med arvede konti. Dette afkald inkluderer RMD'er for personer, der blev 70 ½ år i 2019 og tog deres første RMD i 2020.

Endnu ingen kommentarer