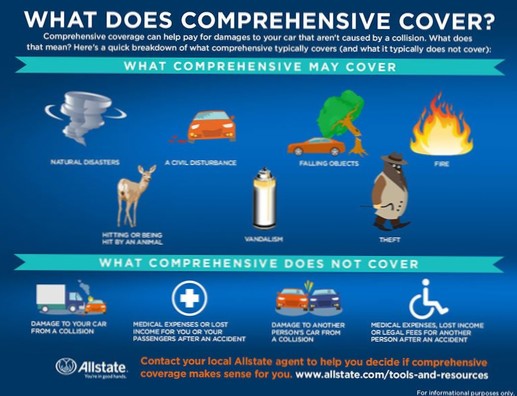

Omfattende dækning betaler sig for at reparere eller udskifte et overdækket køretøj, der er stjålet eller beskadiget af andet end kollision eller væltning. For eksempel er skader forårsaget af brand, vind, hagl, oversvømmelse, tyveri, hærværk, faldende genstande og rammer et dyr dækket.

Omfattende bilforsikringsdækning betaler for at udskifte en stjålet bil, reparere skader udført af tyve eller udskifte stjålne dele, selvom den ikke dækker personlige ejendele stjålet inde fra et køretøj. Det vil normalt heller ikke betale sig at reparere eller udskifte brugerdefinerede dele eller andet udstyr tilføjet af chaufføren.

Omfattende dækning kan være en god investering, hvis du har en nyere bil og vil hjælpe med at beskytte din økonomi i tilfælde af tyveri eller skade. Overvej om du har råd til at betale for dyre reparationer på din bil eller udskifte den. Hvis ikke, kan omfattende dækning være prisen værd for dig.

Standard tommelfingerregel plejede at være, at bilejere skulle droppe kollision og totalforsikring, når bilen var fem eller seks år gammel, eller når kilometertal nåede 100.000-mærket. (Masser af hjemmesider vejer ind på dette.)

Kollisionsforsikring dækker skader på dit køretøj i tilfælde af en overdækket ulykke, der involverer en kollision med et andet køretøj. ... Omfattende bilforsikring betaler for skader på dit køretøj forårsaget af dækkede begivenheder som tyveri, hærværk eller hagl, som ikke er kollisionsrelateret.

Andre typer dækning som kollision eller totalforsikring følger normalt bilen. Disse dækninger vil normalt ikke "følge føreren" til noget køretøj, som den "dækkede" chauffør betjener. ... Køretøjsejerens politik skal dække personskader og materielle skader. Der findes dog undtagelser.

Omfattende krav (begivenheder uden for din kontrol)

Omfattende påstande inkluderer tyveri, hærværk, brand, fliset / revnet glas, rammer et dyr og naturhandlinger. De forbliver på din rekord i en årrække (typisk tre, men kan variere efter stat) og kan hæve din forsikringssats.

Du har ikke brug for fuld dækning på din 15-årige bil, medmindre den finansieres gennem et finansieringsselskab, eller hvis en anden har din titel. ... den dækning, du har brug for, er det beløb, det tager at betale for bilreparationer eller udskifte din bil, hvis den er samlet.

Kollisionsdækning betaler for dit køretøjs skader, hvis du rammer en genstand eller en anden bil. Omfattende forsikring betaler for ikke-nedbrud skader, såsom vejr og brandskader. Det betaler også for tyveri af biler og skader fra kollisioner med dyr.

Ti-årige biler har en gennemsnitlig værdi på $ 5.067 og koster $ 1.758 om året at forsikre før en ulykke. ... Mens omkostningerne ved fuld dækning i sig selv sandsynligvis ikke vil være mere end hvad en bil er værd, er forsikringsomkostningerne sandsynligvis højere end bilens værdi efter en ulykke.

Endnu ingen kommentarer