Peer-to-peer-udlån (P2P) er en måde for folk at låne penge til enkeltpersoner eller virksomheder. Du - som långiver - modtager renter, og du får dine penge tilbage, når lånet tilbagebetales. Men P2P-udlån kan være meget mere risikofyldt end en opsparingskonto.

Er peer-to-peer-udlån sikkert? Peer-to-peer-udlånsplatforme er ikke traditionelle banker eller online långivere, hvilket kan gøre dig nervøs for at låne fra dem. Når det er sagt, tager investorer den største risiko; hvis låntagere ikke tilbagebetaler deres lån, og de går i misligholdelse, får investorerne sandsynligvis ikke deres penge tilbage.

Peer-to-peer-udlån forbinder potentielle låntagere direkte med individuelle investorer, der finansierer lån. ... Låntagere ansøger om lån på peer-to-peer-udlånsplatforme, mens investorer vælger lån, der ser ud som en god risiko. En investor kan vælge at finansiere en del af et lån (eller flere lån) individuelt.

Peer-to-peer-udlån er en af de mest enkle og effektive måder, jeg nogensinde har fundet for at tjene passiv indkomst. Det har overgået mine lagervalg, solgt gamle baseballkort, mine egne forretningsidéer - alt. Jeg har tjent flere penge gennem det, end jeg har tjent på noget andet undtagen mit daglige job.

Der er dog måder at minimere risikoen på. Udlån af penge er en risikabel affære. ... Da peer-to-peer (P2P) -udlån er et relativt nyt koncept, og RBI-reglerne for P2P-sektoren næsten ikke er et år gamle, er der fem effektive måder, hvorpå du kan reducere risikoen for at sikre, at du får dine penge tilbage.

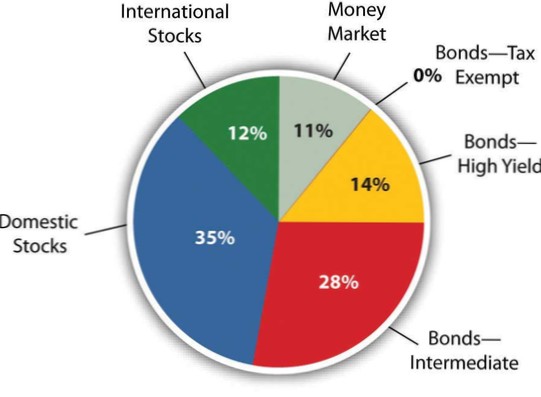

Investering i peer-to-peer (P2P) -udlån er en fantastisk måde at øge renterne og diversificere din portefølje markant. P2P-udlån er et alternativt aktiv, der giver attraktivt absolut og risikojusteret afkast, selv i nutidens lave rentemiljø.

Resumé. Du kan fordoble dine penge i 2021 ved at øge mængden af penge, du investerer, planlægge en langsigtet investeringsstrategi eller søge investeringer, der genererer højere afkast (pensionsplaner, aktieoptioner og oversolgte aktier).

Der er flere muligheder for tilbagebetaling af investorer. De kan tilbagebetales efter en "lige tidsplan" (for investorer, der yder lån i stedet for at købe egenkapital i din virksomhed), kan de tilbagebetales baseret på deres procentdel af ejerskabet, eller de kan tilbagebetales til en "foretrukken rente" af tilbagevenden.

I modsætning til regel D, der er fokuseret på "akkrediterede investorer", tillader Regulering Crowdfunding virksomheder at rejse penge fra ikke-akkrediterede investorer såvel som akkrediterede investorer. Virksomheder kan rejse op til $ 1.07 mio. Om året gennem Crowdfunding i regulering.

Endnu ingen kommentarer